Wstęp

Po kilku latach prac legislacyjnych i dyskusji prowadzonych na szczeblu unijnym Polska finalnie wdraża Dyrektywę Parlamentu Europejskiego i Rady (UE) 2022/2381 z dnia 23 listopada 2022 r. w sprawie poprawy równowagi płci wśród dyrektorów spółek giełdowych i środków służących osiągnięciu tej równowagi, powszechnie określaną jako Women on Boards¹.

Przyjęcie przez Radę Ministrów projektu ustawy implementującej dyrektywę oznacza, że polskie spółki publiczne wchodzą w nową rzeczywistość regulacyjną. Po raz pierwszy kwestie różnorodności płci stają się przedmiotem konkretnych wymogów prawnych, obowiązków raportowych oraz potencjalnych sankcji administracyjnych.

Dla jednych jest to naturalny etap rozwoju nowoczesnego ładu korporacyjnego. Women on Boards nie jest wyłącznie projektem dotyczącym równości płci. To przede wszystkim regulacja mająca zwiększyć transparentność procesów nominacyjnych i profesjonalizację ładu korporacyjnego w spółkach publicznych.

Dla innych przykład nadmiernej ingerencji regulatora w decyzje właścicieli przedsiębiorstw.

Niezależnie od sporów ideologicznych wokół Women on Boards, kierunek zmian wydaje się przesądzony. Dla zarządów i rad nadzorczych kluczowym pytaniem nie jest już, czy dostosowywać się do nowych wymogów, lecz jak zrobić to w sposób budujący długoterminową wartość dla akcjonariuszy i wzmacniający konkurencyjność przedsiębiorstwa.

Niezależnie od oceny samej idei, Women on Boards może okazać się jedną z najważniejszych zmian w zakresie corporate governance w Europie od czasu wprowadzenia zasad ESG.

Geneza dyrektywy

Prace nad regulacją trwały ponad dekadę.

Już w 2012 roku Komisja Europejska zwracała uwagę, że kobiety pozostają niedostatecznie reprezentowane w organach największych przedsiębiorstw pomimo coraz wyższego poziomu wykształcenia oraz rosnącego udziału w rynku pracy².

Według danych Komisji Europejskiej kobiety zajmowały wówczas mniej niż 15% miejsc w radach największych spółek notowanych na giełdach państw członkowskich. W części krajów odsetek ten nie przekraczał nawet 10%³.

Zdaniem Komisji sytuacja ta nie wynikała wyłącznie z różnic kompetencyjnych czy preferencji zawodowych, lecz również z istniejących barier strukturalnych, często określanych mianem „szklanego sufitu” (glass ceiling).

Po wielu latach sporów politycznych dyrektywa została ostatecznie przyjęta w 2022 roku.

Obowiązki związane z dyrektywą Women on Boards

Dyrektywa nie wprowadza klasycznych parytetów.

Nie wymaga automatycznego powołania określonej liczby kobiet do organów spółek. Nakłada natomiast obowiązek osiągnięcia jednego z dwóch wskaźników do 30 czerwca 2026 roku:

- minimum 40% przedstawicieli płci niedostatecznie reprezentowanej wśród członków niewykonawczych rad nadzorczych, lub

- minimum 33% przedstawicieli płci niedostatecznie reprezentowanej łącznie w zarządzie i radzie nadzorczej⁴.

Kluczowe znaczenie ma jednak nie sam wynik, lecz proces jego osiągania.

Dyrektywa wymaga, aby procedury wyboru kandydatów były przejrzyste, obiektywne i oparte na jasno określonych kryteriach kwalifikacyjnych. W przypadku porównywalnych kompetencji pierwszeństwo powinna otrzymać osoba należąca do płci niedostatecznie reprezentowanej.

W praktyce oznacza to konieczność profesjonalizacji procesów nominacyjnych, które w wielu spółkach nadal opierają się na relacjach właścicielskich lub nieformalnych rekomendacjach.

Nie wszystkich obejmą nowe przepisy

Zakres regulacji jest stosunkowo wąski.

Dyrektywa dotyczy wyłącznie dużych spółek notowanych na rynku regulowanym.

Oznacza to, że zdecydowana większość polskich firm rodzinnych nie będzie objęta nowymi obowiązkami.

Zmiany odczują spółki notowane na GPW, a także podmioty z udziałem Skarbu Państwa, które od lat pozostają pod szczególną obserwacją opinii publicznej w zakresie standardów corporate governance.

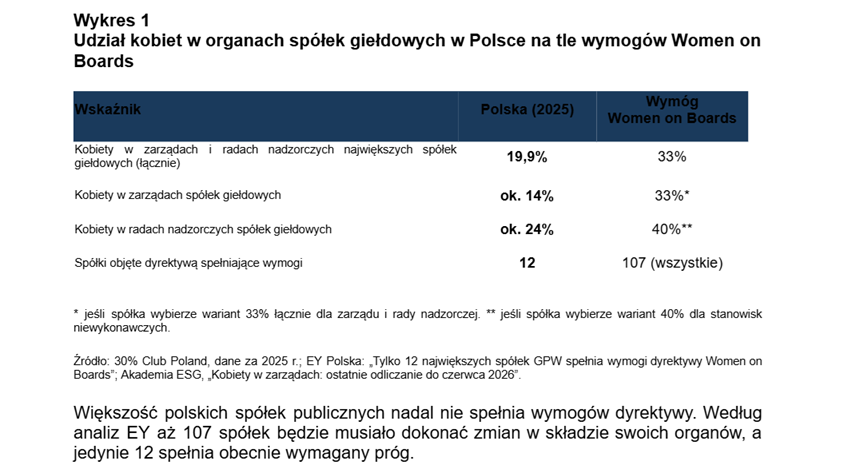

Sytuacja w Polsce

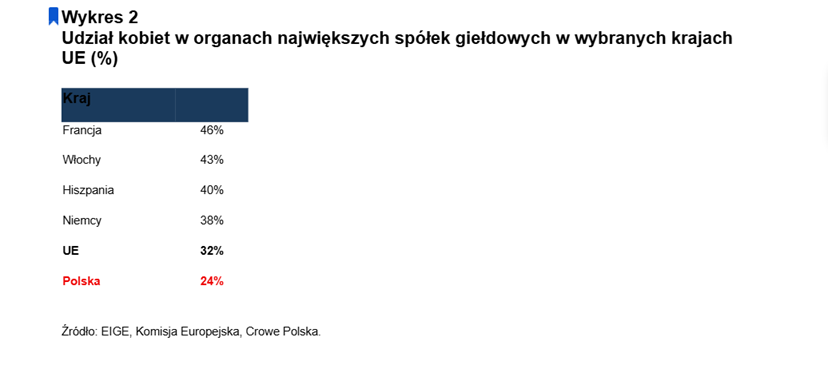

Na tle Europy Polska znajduje się w grupie państw o średnim poziomie reprezentacji kobiet w organach spółek.

Według danych Europejskiego Instytutu ds. Równości Kobiet i Mężczyzn (EIGE) udział kobiet w radach największych spółek publicznych w Polsce przekracza obecnie 25%, jednak nadal pozostaje poniżej poziomów wymaganych przez dyrektywę⁵.

Jeszcze większe dysproporcje występują w zarządach.

Badania EY wskazują, że jedynie niewielka część największych spółek notowanych na GPW spełnia obecnie wymagania Women on Boards, co oznacza konieczność dalszych zmian kadrowych⁶.

Jednocześnie obserwowany jest wyraźny trend wzrostowy. Jeszcze dekadę temu udział kobiet w organach największych przedsiębiorstw był niemal dwukrotnie niższy.

Polska pozostaje wyraźnie poniżej średniej unijnej. Liderem jest Francja, która już wiele lat temu wprowadziła obowiązkowe kwoty płciowe dla największych spółek giełdowych.

Czy różnorodność przekłada się na wyniki finansowe?

To pytanie pozostaje jednym z najbardziej kontrowersyjnych aspektów całej debaty.

Zwolennicy regulacji często powołują się na badania prowadzone przez McKinsey, Credit Suisse, Deloitte czy MSCI, które wskazują na korelację pomiędzy większą różnorodnością zarządów a wyższą rentownością przedsiębiorstw⁷.

Przykładowo raport „Diversity Wins” opracowany przez McKinsey wykazał, że przedsiębiorstwa znajdujące się w najwyższym kwartylu pod względem różnorodności płci osiągały większe prawdopodobieństwo uzyskiwania ponadprzeciętnych wyników finansowych niż firmy z najniższego kwartylu⁸.

Jednak część ekonomistów zwraca uwagę, że zależność ta nie musi oznaczać związku przyczynowo-skutkowego.

Możliwe jest bowiem, że najlepiej zarządzane firmy są jednocześnie bardziej otwarte na różnorodność, a nie odwrotnie.

W efekcie naukowy spór dotyczący wpływu różnorodności na wyniki przedsiębiorstw pozostaje nierozstrzygnięty.

Women on Boards a ESG

Dyrektywa wpisuje się w szerszy trend regulacyjny związany z ESG.

Przez wiele lat kwestie środowiskowe dominowały w debacie na temat zrównoważonego rozwoju. Obecnie coraz większego znaczenia nabiera litera „S”, czyli aspekty społeczne.

Różnorodność zarządów staje się ważnym wskaźnikiem analizowanym przez inwestorów instytucjonalnych. Największe światowe fundusze, takie jak BlackRock, State Street czy Vanguard, od kilku lat deklarują, że przy ocenie spółek uwzględniają kwestie związane z różnorodnością organów zarządzających⁹.

W praktyce oznacza to, że nawet bez regulacji część przedsiębiorstw byłaby zmuszona do zmian pod wpływem oczekiwań rynku kapitałowego.

Sankcje jakie przewiduje polska ustawa

Jednym z najważniejszych elementów projektu są mechanizmy egzekwowania przepisów.

Zgodnie z założeniami projektu ustawy spółki publiczne będą zobowiązane do przekazywania informacji o strukturze płci organów oraz działaniach podejmowanych w celu realizacji wymogów dyrektywy¹⁰.

Przewidziano również możliwość nakładania kar administracyjnych za:

- niewykonywanie obowiązków informacyjnych,

- brak wymaganych procedur,

- nieprzekazywanie danych regulatorowi,

- utrudnianie kontroli.

W debacie publicznej najwięcej uwagi przyciągnęły informacje o sankcjach finansowych mogących sięgać nawet 500 tys. zł¹¹.

Co istotne, nie przewiduje się automatycznego karania spółek wyłącznie za brak osiągnięcia wskaźnika 33% lub 40%. Znacznie większe znaczenie ma wykazanie, że organizacja wdrożyła procedury oraz podjęła realne działania zmierzające do osiągnięcia celu.

Największe wyzwanie – zarządy

Paradoksalnie większym problemem może okazać się nie skład rad nadzorczych, lecz zarządów.

W przypadku rad nadzorczych rynek dysponuje stosunkowo szeroką grupą doświadczonych menedżerek, ekspertek finansowych, prawniczek czy specjalistek od nadzoru korporacyjnego. Znacznie trudniej jest jednak zwiększyć udział kobiet na stanowiskach prezesów i członków zarządów odpowiedzialnych za operacyjne zarządzanie przedsiębiorstwami.

Wymaga to bowiem wieloletniego budowania ścieżek kariery, programów sukcesyjnych oraz rozwoju kadry menedżerskiej.

Z tego względu wielu ekspertów podkreśla, że rzeczywiste efekty dyrektywy będą widoczne dopiero za kilka lat.

Spółki Skarbu Państwa jako poligon zmian

Szczególnym przypadkiem są spółki z udziałem Skarbu Państwa. Ze względu na znaczenie polityczne i społeczne już od wielu lat stanowią one przedmiot debat dotyczących różnorodności i przejrzystości procesu nominacji.

Wdrożenie Women on Boards może stać się impulsem do dalszej profesjonalizacji procedur wyboru członków zarządów i rad nadzorczych. Jednocześnie to właśnie w tych podmiotach realizacja nowych wymogów będzie najdokładniej obserwowana przez opinię publiczną.

Argumenty przeciw

Przeciwnicy regulacji podnoszą kilka istotnych argumentów.

Po pierwsze wskazują, że kompetencje powinny być jedynym kryterium wyboru członków organów spółek.

Po drugie zwracają uwagę, że wymogi procentowe mogą prowadzić do formalnego spełniania regulacji bez rzeczywistej zmiany kultury organizacyjnej.

Po trzecie podkreślają, że państwo nie powinno ingerować w decyzje właścicieli przedsiębiorstw.

Niektórzy eksperci ostrzegają również przed zjawiskiem „golden skirts”, obserwowanym wcześniej w Norwegii, gdzie niewielka grupa kobiet zaczęła zasiadać jednocześnie w wielu radach nadzorczych, co ograniczało faktyczne poszerzenie bazy kandydatek.

Women on Boards a wyniki finansowe spółek. Badania McKinsey, MSCI, Deloitte i Credit Suisse

Jednym z najczęściej przywoływanych argumentów zwolenników dyrektywy Women on Boards jest twierdzenie, że większa różnorodność płci w organach spółek prowadzi do lepszych wyników finansowych. W ostatnich latach powstało wiele raportów analizujących zależność między strukturą zarządów a efektywnością przedsiębiorstw. Warto jednak przyjrzeć się tym badaniom bardziej szczegółowo.

McKinsey: różnorodność a ponadprzeciętne wyniki

Do najbardziej znanych publikacji należy seria raportów „Women Matter” oraz „Diversity Wins” opracowanych przez McKinsey & Company.

W raporcie „Diversity Wins” z 2020 r. przeanalizowano ponad 1000 przedsiębiorstw z 15 krajów. Autorzy stwierdzili, że firmy znajdujące się w najwyższym kwartylu pod względem różnorodności płci w zespołach zarządzających miały o 25% większe prawdopodobieństwo osiągania ponadprzeciętnej rentowności niż przedsiębiorstwa z najniższego kwartylu¹².

McKinsey zwraca jednak uwagę, że sama obecność kobiet w zarządzie nie gwarantuje sukcesu. Kluczowe znaczenie ma stworzenie kultury organizacyjnej sprzyjającej wykorzystaniu potencjału zróżnicowanych zespołów.

Credit Suisse: wyższa stopa zwrotu dla akcjonariuszy

Podobne wnioski płyną z badań Credit Suisse Research Institute.

W raporcie „The CS Gender 3000” przeanalizowano ponad 3000 spółek z całego świata. Autorzy wykazali, że przedsiębiorstwa posiadające przynajmniej jedną kobietę w zarządzie osiągały przeciętnie wyższy zwrot z kapitału własnego (ROE), wyższe marże operacyjne oraz wyższe wskaźniki wzrostu niż firmy zarządzane wyłącznie przez mężczyzn¹³.

Według autorów różnorodność sprzyja bardziej zrównoważonemu podejściu do ryzyka i poprawia jakość nadzoru korporacyjnego.

MSCI: mniejsze ryzyko i lepszy nadzór

Interesujące wyniki przedstawiła również firma analityczna MSCI.

Badania obejmujące spółki notowane na giełdach światowych wskazują, że przedsiębiorstwa posiadające co najmniej trzy kobiety w radzie dyrektorów charakteryzowały się niższym ryzykiem występowania poważnych problemów związanych z ładem korporacyjnym oraz rzadziej doświadczały kontrowersji dotyczących zarządzania¹⁴.

MSCI podkreśla, że różnorodność może wpływać na zwiększenie niezależności myślenia w organach spółki oraz ograniczać zjawisko tzw. groupthink, czyli podejmowania decyzji przez osoby myślące w bardzo podobny sposób.

Deloitte: znaczenie dla inwestorów ESG

Raporty Deloitte wskazują z kolei, że udział kobiet w organach przedsiębiorstw staje się jednym z kluczowych elementów ocen ESG dokonywanych przez inwestorów instytucjonalnych¹⁵.

Coraz większa liczba funduszy inwestycyjnych uwzględnia różnorodność zarządów jako wskaźnik jakości ładu korporacyjnego. W efekcie przedsiębiorstwa posiadające bardziej zróżnicowane organy mogą być postrzegane jako mniej ryzykowne i lepiej przygotowane do długoterminowego tworzenia wartości.

____________________________

Nie wszyscy ekonomiści zgadzają się jednak z tezą o bezpośrednim wpływie różnorodności na wyniki finansowe. Część badaczy zwraca uwagę na fundamentalny problem metodologiczny. Większość dostępnych analiz pokazuje korelację, a nie związek przyczynowo-skutkowy.

Możliwe jest bowiem, że najlepiej zarządzane spółki już wcześniej posiadały bardziej rozwinięte procesy zarządcze, większą przejrzystość oraz bardziej otwartą kulturę organizacyjną. W takim przypadku wyższy udział kobiet byłby raczej skutkiem wysokiej jakości zarządzania niż jego przyczyną.

Niektóre badania akademickie nie wykazały również istotnego statystycznie wpływu różnorodności płci na rentowność przedsiębiorstw. Wskazują one, że o sukcesie firmy decydują przede wszystkim kompetencje zarządu, strategia biznesowa, jakość produktów, pozycja rynkowa oraz zdolność adaptacji do zmian otoczenia.

Wnioski z badań

Mimo istniejących kontrowersji można wskazać trzy wnioski, co do których panuje stosunkowo szeroka zgoda.

Po pierwsze, nie ma dowodów na to, że większa reprezentacja kobiet pogarsza wyniki przedsiębiorstw.

Po drugie, wiele badań wskazuje na pozytywny wpływ różnorodności na jakość procesu decyzyjnego, nadzór korporacyjny oraz zarządzanie ryzykiem.

Po trzecie, dla inwestorów i regulatorów różnorodność staje się coraz ważniejszym elementem oceny jakości zarządzania spółką.

Z tego względu Women on Boards należy postrzegać nie tylko jako projekt dotyczący równości płci, ale również jako element szerszego trendu wzmacniania standardów corporate governance i odpowiedzialności biznesu.

Podsumowanie

Women on Boards jest znacznie czymś więcej niż regulacją dotyczącą udziału kobiet w zarządach i radach nadzorczych. W praktyce oznacza zmianę filozofii funkcjonowania spółek publicznych i dalsze wzmacnianie znaczenia czynników ESG w ocenie przedsiębiorstw.

Najbliższe lata pokażą, czy zwiększenie różnorodności rzeczywiście przełoży się na poprawę jakości zarządzania i wyników finansowych. Już dziś można jednak stwierdzić, że dyrektywa wymusi na wielu spółkach profesjonalizację procesów nominacyjnych, większą transparentność oraz bardziej strategiczne podejście do sukcesji menedżerskiej.

Niezależnie od tego, czy Women on Boards okaże się sukcesem, czy też pozostanie kontrowersyjnym eksperymentem regulacyjnym, stanie się jednym z najważniejszych elementów krajobrazu corporate governance w Polsce w nadchodzącej dekadzie.

Źródła:

- Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2381 z 23 listopada 2022 r.

- Komisja Europejska, Proposal for a Directive on improving the gender balance among non-executive directors of companies listed on stock exchanges, COM(2012) 614 final.

- European Commission, Gender Balance on Corporate Boards, Brussels.

- Art. 5 Dyrektywy 2022/2381.

- European Institute for Gender Equality (EIGE), Gender Statistics Database, 2025.

- EY Polska, „Women on Boards – przygotowanie polskich spółek do nowych regulacji”, 2025.

- Deloitte, Women in the Boardroom: A Global Perspective, 2024.

- McKinsey & Company, Diversity Wins: How Inclusion Matters, 2020.

- BlackRock Investment Stewardship Guidelines, 2025; State Street Global Advisors, Gender Diversity Guidance.

- Projekt ustawy o poprawie równowagi płci w spółkach publicznych, przyjęty przez Radę Ministrów w czerwcu 2026 r.

- Infor.pl, „Nawet 500 tys. zł kary za niestosowanie przepisów Women on Boards”, 2026.

- McKinsey & Company, Diversity Wins: How Inclusion Matters, 2020.

- Credit Suisse Research Institute, The CS Gender 3000: The Reward for Change, 2019.

- MSCI ESG Research, Women on Boards: Global Trends in Gender Diversity on Corporate Boards, 2023.

- Deloitte, Women in the Boardroom: A Global Perspective, wydanie 2024.